産学官連携推進制度 寄附講座について

部局等において行われる教育研究または社会貢献活動を実施するもので、民間等からの寄附金により当該寄附講座の教育研究または社会貢献活動の実施に伴う諸経費を賄うものをいいます。

税制上の優遇措置

寄附については法人税法や所得税法における税制上の優遇措置が受けられます。

個人からの寄附

2千円を超える部分について当該年度所得の40%を限度に当該年度の所得から控除可能。

法人からの寄附

全額損金算入が可能。

知的財産権の取扱い

寄附講座教員により生じた知的財産権の帰属等については、大阪府立大学および大阪府立大学工業高等専門学校知的財産権取扱規程に定めるところになります。

具体的には

創出が考えられる知的財産権

発明者が本学教員であることから寄附講座教員の研究により創出された知的財産権は本学教員または本学に帰属します。

実施に対する考え方

創出された知的財産権の実施に対しては、次のものが考えられます。

- 通常実施権

- 優先的実施権(通常実施権ではあるが優先的実施期間中大学は第三者に対する実施許諾を行わないもの)

- 独占実施権、専用実施権(製品等使用する範囲を限定する場合もあります。)

手続き

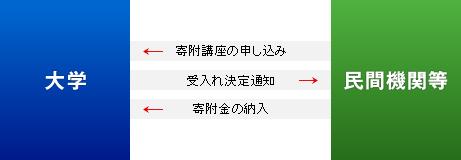

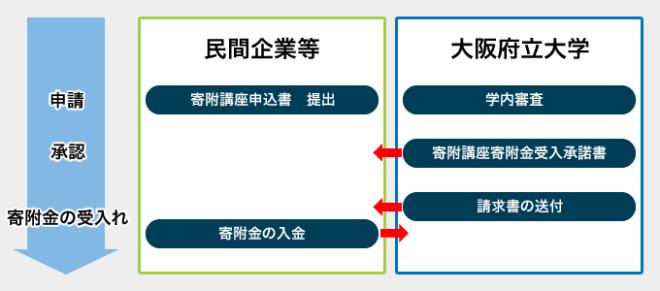

寄附講座、寄附研究分野を行うための手続きは次のとおりです。

様式ダウンロード

設置状況

- 寄附講座設置状況一覧(534KB)